Últimas Notícias

Copom: por que o BC diminuiu o ritmo de cortes de juros e quais os recados sobre o futuro da Selic

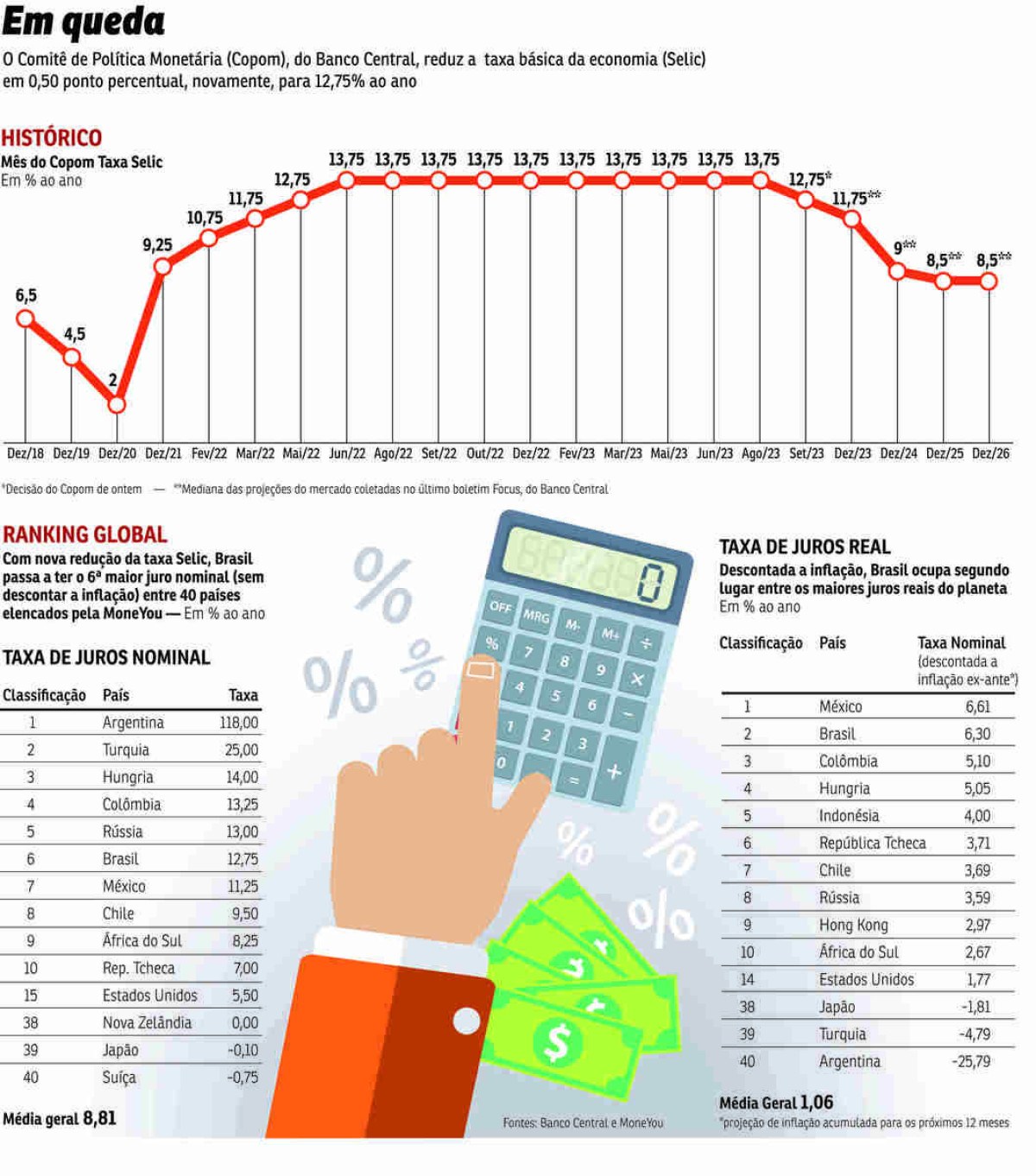

Comitê anunciou corte de 0,25 ponto percentual da taxa básica de juros nesta quarta-feira, para 10,50% ao ano.

Foto: Correio Braziliense

Comitê anunciou corte de 0,25 ponto percentual da taxa básica de juros nesta quarta-feira, para 10,50% ao ano. O Comitê de Política Monetária (Copom) reduziu oficialmente o ritmo deste ciclo de queda da taxa básica de juros, a Selic. A decisão anunciada nesta quarta-feira (8) foi de um corte de 0,25 ponto percentual (p.p.), para 10,50% ao ano. Na última reunião do colegiado, em março, o comitê havia reduzido a Selic em 0,50 p.p. e indicado no comunicado a possibilidade de uma redução da "mesma magnitude" no encontro deste mês. O padrão vinha desde agosto, quando o Banco Central (BC) começou a reduzir os juros do país.Essa previsão sobre a política monetária é chamada pelo mercado financeiro de "forward guidance". É uma maneira de dar previsibilidade da condução dos trabalhos e mais conforto aos investidores internos e externos.Mas especialistas ouvidos pelo g1 dizem o descumprimento da projeção nesta reunião era previsto, e reflete uma série de fatores econômicos locais e internacionais que se desenrolaram ao longo do último mês. Entram na conta a alteração das metas fiscais brasileiras para os próximos anos e a provável manutenção dos juros básicos norte-americanos em patamares elevados por mais tempo. Para entender o que fez o BC mudar os rumos, você vai ver nesta reportagem:Por que o BC descumpriu o forward guidance? Quais as sinalizações do Copom para a taxa de juros à frente?Por que o Banco Central descumpriu o forward guidance? O descumprimento de uma projeção por parte do BC não costuma ser muito bem-visto por investidores. E uma possível redução no ritmo de cortes já vinha sendo precificada pelo mercado há algumas semanas. "Houve um conjunto de indicações de que o ritmo seria reduzido, até porque o mundo mudou com o efeito de uma economia ainda forte nos Estados Unidos, com o Fed assumindo que o nível de inflação tinha mudado. Em cima disso, ainda tivemos a mudança da meta fiscal", explicou o economista-chefe da Ágora Investimentos, Dalton Gardiman.Mudança da meta fiscal brasileira para 2025O principal fator citado pelos especialistas foi a proposta de reduzir as metas para as contas públicas dos próximos anos, feita pelo Ministério da Fazenda. A medida foi anunciada em 15 de abril, por meio do projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2025. De acordo com o documento, o governo repetiria o déficit zero no ano que vem e só conseguiria alcançar o superávit (arrecadar mais do que gasta) em 2026. Trata-se também de uma mudança de projeção. Antes, a previsão era conseguir o superávit ainda em 2025 e resultados mais expressivos nos anos seguintes. Veja abaixo.Gustavo Sung, economista-chefe da Suno Research, afirma que a alteração das metas aumentou o nível das incertezas sobre o quadro fiscal do país e piorou o balanço de riscos do Banco Central. Com a decisão, o governo dá a entender que há um "menor compromisso fiscal" e "posterga a estabilização da dívida pública, além de diminuir a credibilidade do novo arcabouço".A situação das contas públicas vem sendo monitorada pelo BC desde o início do ciclo de cortes da taxa básica de juros. Já em setembro, por exemplo, na segunda redução da Selic, a instituição já havia salientado a "importância da execução das metas fiscais" para a ancoragem das expectativas de inflação e para a condução da política monetária.Nessa reunião, não foi diferente. Em comunicado divulgado após a decisão desta quarta-feira, o colegiado afirmou que "acompanhou com atenção os desenvolvimentos recentes da política fiscal e seus impactos sobre a política monetária". "O Comitê reafirma que uma política fiscal crível e comprometida com a sustentabilidade da dívida contribui para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária", informou o colegiado no documento.Para o economista e sócio-fundador da Oriz Partners, Carlos Kawall, há um "antagonismo entre Brasil e Brasília" que precisa ser observado pelos investidores."Enquanto o Brasil tem fundamentos econômicos mais sólidos, vemos que o que vem de Brasília muitas vezes não ajuda. [...] E o fato é que, hoje, na minha visão, estamos sem uma autêntica âncora fiscal", afirmou o executivo em live promovida pela Warren Investimentos na última terça-feira (7)."Substituímos a âncora por uma regra excessivamente flexível, que traz uma inquietação do ponto de vista da trajetória da dívida pública. [...] Ainda há muita incerteza sobre a implementação e a real eficácia da regra fiscal e, portanto, da trajetória da dívida [em relação ao] PIB", complementou.Perspectiva sobre juros dos EUAOutro ponto importante para a decisão do Copom desta quarta-feira foram as sinalizações dadas pelo Federal Reserve (Fed, o banco central norte-americano). No fim do ano passado, uma onda de euforia se instalou nos mercados com a perspectiva de que o Fed também iniciasse uma redução dos juros a partir de março.Conforme surgiram dados fortes da economia norte-americana, que indicaram um mercado de trabalho aquecido e uma persistência da inflação no país, o ânimo dos investidores foi minguando. De março, as projeções mudaram para maio e agora estão em setembro. Juros mais altos nos EUA tornam os países emergentes menos atrativos e acabam gerando uma migração dos investimentos para dentro da maior economia do mundo, retirando dinheiro de outros mercados. No caso do Brasil, o desgosto com o Fed veio junto com a mudança da meta fiscal, agravando a situação para os juros domésticos.Como os juros nos Estados Unidos influenciam a decisão do CopomNa última quarta-feira (1º), o Fed decidiu, pela sexta vez consecutiva, manter os juros básicos do país inalterados na faixa entre 5,25% e 5,50%. No comunicado, mais uma vez manifestou preocupação com a falta de avanço no processo de desinflação dos EUA.Apesar de o presidente do Fed, Jerome Powell, ter indicado que acha "improvável" que haja um novo aumento na taxa básica do país, a sinalização é que os preços continuam em patamares elevados demais – o que continua a empurrar para frente o início de cortes de juros por lá.Quanto mais a situação se arrasta, mais afoito o BC do Brasil fica de reduzir demais os juros por aqui. Na prática, significa que os juros devem demorar mais tempo a cair ou ficar mais altos ao final do ciclo de cortes. Antes mesmo do Copom desta quarta, o mercado já se manifestava: no boletim Focus (relatório que reúne as projeções de economistas), as estimativas para a taxa Selic já saíram de 9% para 9,63% em 2024.Quais as sinalizações do Copom para a taxa de juros?Além da decisão de descumprir o forward guidance e reduzir o ritmo de cortes da Selic, o Banco Central também deixou de enxergar a possibilidade de novos cortes à frente.De acordo com comunicado divulgado após a decisão, o comitê informou que, de forma unânime, "avalia que o cenário global incerto e o cenário doméstico marcado por resiliência na atividade e expectativas desancoradas demandam maior cautela". O colegiado ainda ressaltou que a "política monetária deve se manter contracionista até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas" e reforçou que a "extensão e a adequação de ajustes futuros na taxa de juros serão ditadas pelo firme compromisso de convergência da inflação à meta".Segundo os especialistas ouvidos pelo g1, apesar de um tom mais cauteloso por parte do BC ser esperado pelo mercado, dado o cenário macroeconômico atual. Ainda assim, o fato de não ter sido uma decisão unânime tende a pesar no mercado, que segue incerto sobre como deve ser a transição para a nova gestão do Banco Central. O mandato de Roberto Campos Neto, atual presidente da instituição, se encerra no fim de 2024.Para o sócio-fundador da Armor Capital Alfredo Menezes, o dissenso na decisão é uma das "piores coisas" que poderiam ter acontecido nesta reunião."O dissenso diz que esse Banco Central novo, que vai entrar, é mais dovish [menos agressivo na condução da política monetária], que vamos ter uma inflação média mais alta e juros menores na economia", comentou durante live da Warren Investimentos.Veja como foi a votação nesta reunião:Votaram por uma redução de 0,25 ponto percentual os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente);Carolina de Assis Barros;Diogo Abry Guillen; Otávio Ribeiro Damaso;e Renato Dias de Brito Gomes. Votaram por uma redução de 0,50 ponto percentual os seguintes membros: Ailton de Aquino Santos;Gabriel Muricca Galípolo;Paulo Picchetti;e Rodrigo Alves Teixeira.

Fonte: ECONOMIA

Comunicar erro

Comentários